| ▼. | 開立統一發票需注意開立的銷售對象(先判別買方身分): |

| 1、 2、 | 有統一編號之公司行號/機關團體:開立「三聯式發票」 個人消費者(自然人)、無統一編號之機關團體、外國公司:開立「二聯式發票」 |

| ▼. 三聯式發票(必填欄位及注意事項): |

| 1、 2、 3、 | 「買受人」:填寫買方公司行號全名。 「統一編號」:填寫買方公司行號統一編號。 「日期」:填寫發票開立當天日期。 |

| ※注意:需使用當期發票開立,即 8月份交易,只能使用 07-08 月份發票本; ※發票開立需按照日期順序,不可跳開日期(例如:不可第一張發票開立 8/8,第二張開立 8/1) | |

| 4、 | 「品名、數量、單價、金額」:填寫實際交易情形。 |

| ※需注意上方”金額”欄位需填入未稅金額 ※並於下方”營業稅”欄位填寫稅額 ※再加總填入”總計”欄位 | |

| 5、 | 「營業稅」欄位需勾選(應稅、零稅率、免稅),一般國內為開立應稅5%,外銷至國外開立零稅率0%,營業稅法第8條所列項目開立免稅(未經加工農漁產品、書籍…等),總計新臺幣需填入中文大寫數字:壹 貳 參 肆 伍 陸 柒 捌 玖 零 |

| 6、 | 於右下方發票章欄位蓋上公司統一發票專用章,並將第二扣抵聯、第三聯收執聯一併撕下交給買方。 |

| 7、 | 開立發票時可使用複寫紙,墊於第一、二聯及第三聯之間,但需注意發票章必須每一聯都分別用印,不可用複寫的方式唷! |

| 8、 | 發票若開立錯誤、買受人或統編誤繕等需將發票作廢時,可將此發票打 X ,或寫上「作廢」二字,注意需將第二扣抵聯、第三聯收執聯都收回,與第一聯裝訂在一起。 |

| 9、 | 發票不可跳開,需從第1、2、3張 發票依序開立,不可跳開或中間保留空白發票,避免漏報銷售額。 |

| 10、 | 客戶有使用行動支付、第三方支付、電子支付 皆需開立發票;刷卡付款,請於備註欄填寫卡號未四碼。 |

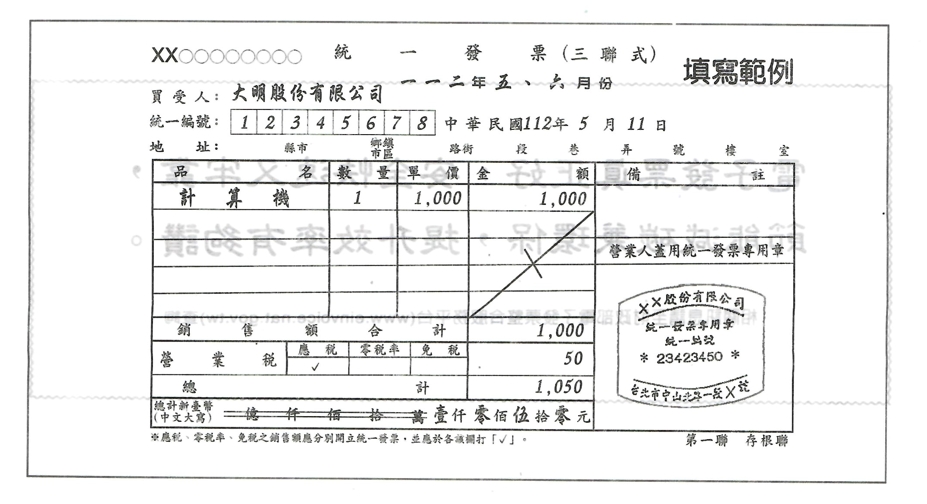

| ▼. 三聯式發票(填寫範例): |

※營業稅稅率為 5%,銷售額為 1,000,稅額計算為 1,000*5%=50,總計為 1,050 元。若報價客戶為 1,050 元(含稅),開立發票時需回推銷售額及稅額,計算方式如下:稅額=1,050/1.05=50,未稅金額為 1,050-50=1,000。 |

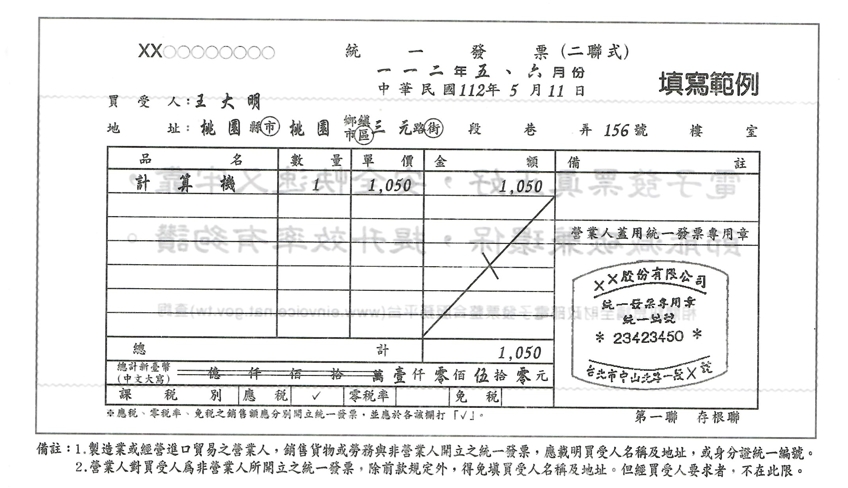

| ▼. 二聯式發票(填寫範例): |

※「買受人、地址」欄位可填寫或免填,「金額」欄位填寫”含稅金額”,其餘皆與三聯式發票開立方式相同。 |