| 股市火熱吸引人,相關所得課稅規定大不同,營利事業投資要注意 |

| 發布日期:2021/11/25 |

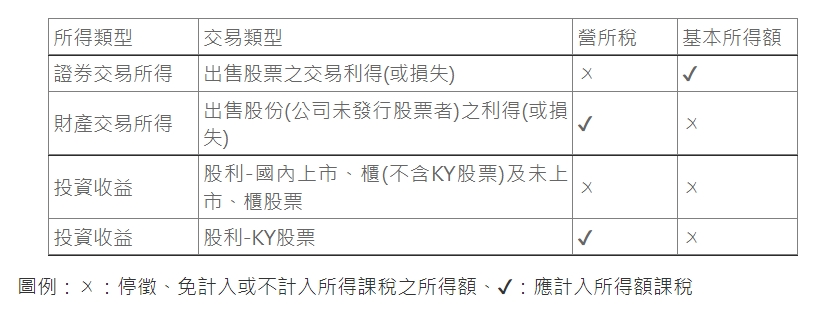

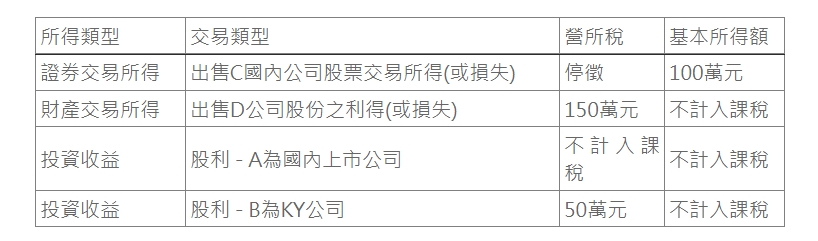

財政部中區國稅局表示,近期接獲不少營利事業來電詢問相關所得(例如:股利收益、買賣國內公司上市(櫃)股票、未上市(櫃)股票、海外公司來臺上市 (櫃)的KY股票或其他未發行股票之公司股份等交易所得)之課稅規定,該局為使營利事業對取得股利及股票(份)交易所得之課稅規定有較完整瞭解,避免發生漏報受罰之情形,特別彙整表列如下: 該局進一步說明,營利事業投資人買賣國內公司上市(櫃)股票、未上市(櫃)股票或海外公司來臺上市 (櫃)的KY股票之利得或損失,依所得稅法第4條之1規定,屬證券交易所得,停止課徵所得稅,其交易損失亦不得自所得額中減除,但這些股票交易之所得額均須依所得基本稅額條例第7條第1項第1款規定,計入營利事業基本所得額課稅。另有一點是營利事業投資人容易忽略的,就是買賣未簽證發行股票的公司股份,其性質屬財產交易所得或損失,應計入營利事業交易年度之其他收益或損失課稅,不適用所得稅法第4條之1有關停止課徵證券交易所得稅之規定。 至於股利課稅規定,營利事業取得國內公司發放之股利,依所得稅法第42條規定,不計入所得額課稅,但獲配KY公司發放之股利,則不適用所得稅法第42條國內投資收益免稅之規定,因為KY公司之股利是由海外發行公司所分配,屬海外所得,應依所得稅法第3條第2項規定,計入營利事業所得額課稅。 該局舉例說明,甲公司於110年度分別獲配A國內上市公司及B(KY)公司股利各50萬元、出售C國內公司股票獲利100萬元及出售D公司股份獲利150萬元,則甲公司營利事業所得稅之徵免情形表列如下:  最後該局提醒,現今投資標的選擇多元,營利事業投資人必須瞭解各類所得之課稅方式及規定,正確報稅,避免違章受罰。 營利事業如有任何疑問,可撥打免費服務電話0800-000321,該局將竭誠服務。 新聞稿聯絡人:審查一科 陳嘉文 電話:(04)23051111轉7112 |

| 來源:http://www.taipeicpb.org.tw/news/index.php?id=8623 |